Jouw afkoopwaarde verandert door marktrente-ontwikkeling

Bij het vaststellen van de premie van onze uitvaartverzekeringen met de polisvoorwaarden MV20-200 of MV20-300 (op jouw polis staat welke polisvoorwaarden gelden voor jouw verzekering) houden we rekening met de te verwachten ontwikkeling van de marktrente.

Een belangrijk kenmerk van onze uitvaartverzekeringen is dat wij jaarlijks de premie kunnen aanpassen aan deze ontwikkeling. Dit is nodig omdat de marktrente anders kan worden dan was verwacht. De marktrente heeft invloed op de rekenrente die wij vaststellen voor jouw uitvaartverzekering. Als de rekenrente wijzigt, wijzigt de premie van jouw uitvaartverzekering. Op onze premiebeleid pagina lees je meer over het jaarlijks aanpassen van de premie. De verzekering heeft soms een waarde. We noemen dit de afkoopwaarde. Als je de verzekering afkoopt, dan keren wij de afkoopwaarde aan jou uit en ben je niet meer verzekerd voor de kosten van jouw uitvaart.

Door de aanpassing van de rekenrente, kan jouw afkoopwaarde wijzigen. Wij informeren je jaarlijks over de actuele rekenrente en de gevolgen hiervan voor jouw premie en afkoopwaarde. In onderstaande voorbeelden krijg je een indruk van hoeveel jouw verzekering ongeveer waard is en wat de invloed is van de rekenrente op de afkoopwaarde.

Je vindt de actuele afkoopwaarde en premievrije waarde in jouw Mijn Monuta account.

Begrippen

Rekenrente: Bij de bepaling van de hoogte van jouw premie gaat Monuta ervanuit dat de waarde van jouw verzekering toeneemt met een vast rentepercentage, dit heet rekenrente. De hoogte van de rekenrente wordt door Monuta mede bepaald op basis van de verwachting én ontwikkeling van de marktrente.

Marktrente: Monuta krijgt een vergoeding voor het uitlenen van geld voor een bepaalde tijd, dit wordt marktrente genoemd. De hoogte van de marktrente wordt niet door Monuta bepaald. Aan de hand van de marktrente wordt door Monuta de rekenrente bepaald die invloed heeft op de hoogte van de premie.

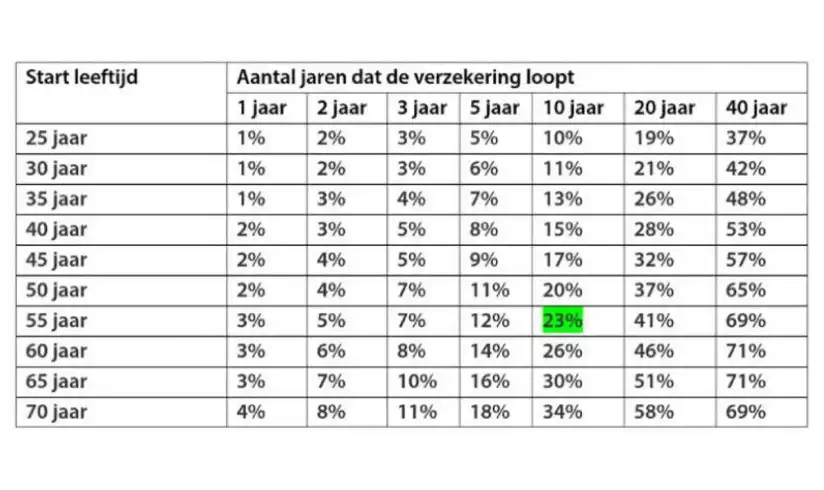

Groei afkoopwaarde tijdens looptijd verzekering

In de tabel zie je hoe de afkoopwaarde van de Monuta Uitvaartverzekering Natura (met de voorwaarden MV20-300) groeit tijdens de looptijd van de verzekering. De verzekerde waarde in dit voorbeeld is € 9.000.

De groene waarde geeft aan dat de verzekering die is afgesloten op 55-jarige leeftijd na tien jaar ongeveer 23% van de waarde van de verzekering heeft bereikt. Dit betekent dat de afkoopwaarde op dat moment 23% van € 9.000 bedraagt, ongeveer € 2.070. Wanneer de verzekering daadwerkelijk wordt afgekocht, gaat daar nog wel € 340 (2026) aan afkoopkosten vanaf (de afkoopkosten kunnen jaarlijks wijzigen).

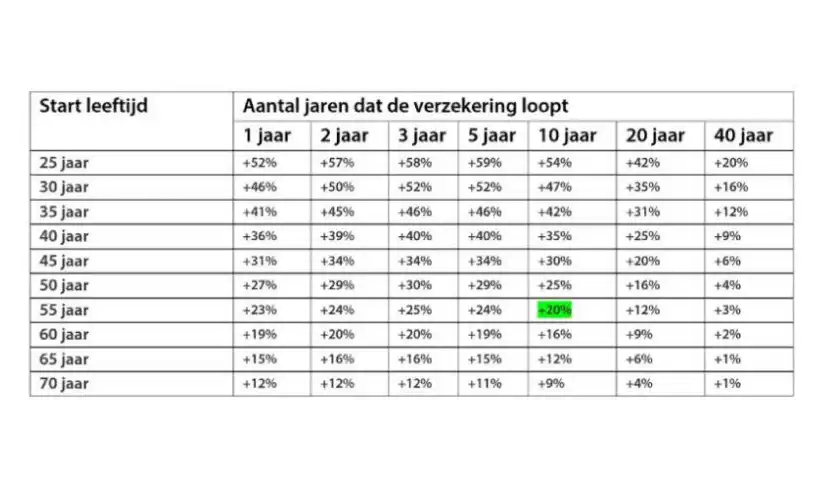

Groei afkoopwaarde tijdens looptijd verzekering

Als de rekenrente daalt, dan gaat de afkoopwaarde omhoog. Dit komt doordat de premie hoger wordt waardoor wij meer premie ontvangen én door de lagere rente is er meer opgebouwde waarde nodig om uiteindelijk tot het totaal verzekerde bedrag te komen.

In de tabel zie je welk effect een rekenrentedaling van 1% heeft op de afkoopwaarde van de verzekering in bovenstaand voorbeeld. Het percentage in tabel 2 is de procentuele stijging van het percentage van de afkoopwaarde in tabel 1.

De groene waarde geeft aan dat de afkoopwaarde van de verzekering, afgesloten op 55-jarige leeftijd, met 20% omhoog gaat wanneer de rekenrente na 10 jaar met 1% daalt. Dit betekent dat de afkoopwaarde op dat moment ongeveer 28% van het verzekerde bedrag bedraagt, namelijk de 23% uit tabel 1 verhoogd met 20%. Dit betekent dat de afkoopwaarde op dat moment 28% van € 9.000 bedraagt, ongeveer € 2.520.

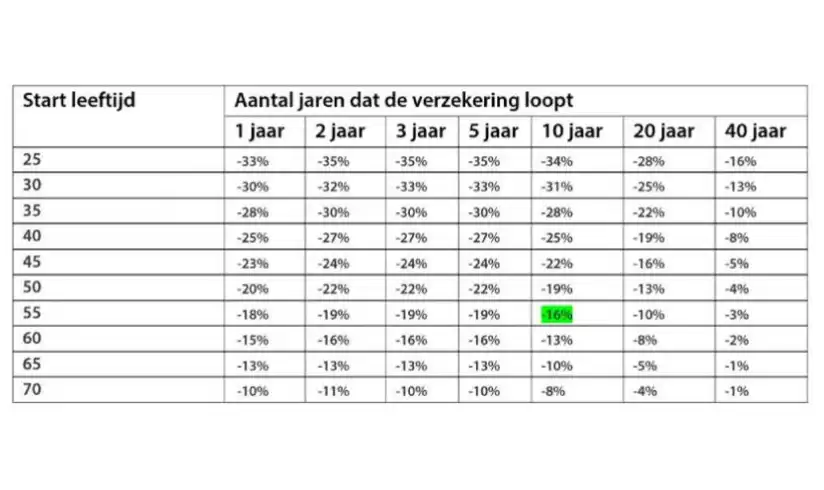

Wijziging afkoopwaarde door hogere rekenrente

Als de rekenrente stijgt, dan gaat de afkoopwaarde omlaag. Dit komt doordat de premie lager wordt waardoor wij minder premie ontvangen én door de hogere rente is er minder opgebouwde waarde nodig om uiteindelijk tot het totaal verzekerde bedrag te komen.

In onderstaande tabel zie je welk effect een rekenrenteverhoging van 1% heeft op de afkoopwaarde van de verzekering in het bovenstaande voorbeeld. Het percentage in tabel 3 is de procentuele daling van het percentage van de afkoopwaarde in tabel 1.

De groene waarde geeft aan dat de afkoopwaarde van de verzekering, afgesloten op 55-jarige leeftijd, met 16% omlaag gaat wanneer de rekenrente na 10 jaar met 1% stijgt. Dit betekent dat de afkoopwaarde op dat moment ongeveer 19% van het verzekerde bedrag bedraagt, namelijk de 23% uit tabel 1 verlaagd met 16%. Dit betekent dat de afkoopwaarde op dat moment 19% van € 9.000 bedraagt, ongeveer € 1.710.